Escríbenos ahora:

Cómo se Hace y Descarga

El saber comprender como funciona el plan de financiación de los productos financieros donde si comprendes entenderás como usar correctamente los productos y así proyectar el menor pago de intereses posibles, por ende comprender que al inicio de todo crédito los intereses siempre serán mas altos que el pago efectuado a capital y a medida que se va avanzando con la cuota los intereses irán bajando y el capital irá subiendo.

La gestión de deudas y créditos es una parte esencial de la planificación financiera. Una herramienta fundamental para entender y controlar los pagos de un crédito es la tabla amortizadora. Este artículo te explicará qué es una tabla amortizadora, cómo se elabora y por qué es vital para tu salud financiera. Al final, podrás descargar una tabla amortizadora de créditos para utilizarla en tus propias finanzas.

¿Qué es una Tabla Amortizadora?

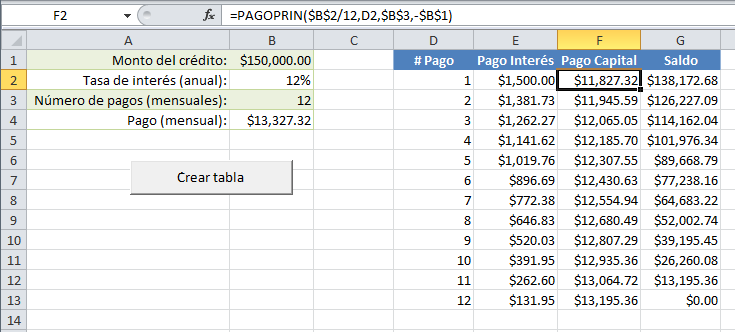

Una tabla amortizadora es un cuadro que detalla cada pago de un préstamo a lo largo de su duración. Muestra la distribución de cada pago entre intereses y capital, y cómo disminuye el saldo principal con cada pago. Esto permite a los prestatarios entender cómo se aplican sus pagos y cuánto deben en cualquier momento durante la vida del préstamo.

Cómo se Hace una Tabla Amortizadora

Elaborar una tabla amortizadora requiere algunos cálculos específicos. Aquí te presentamos los pasos básicos:

- Recopilar Información del Préstamo:

- Monto del préstamo (principal).

- Tasa de interés anual.

- Plazo del préstamo en meses.

- Frecuencia de pagos (mensuales, trimestrales, etc.).

- Calcular el Pago Mensual: Utiliza la fórmula de pago de préstamo:𝑀=𝑃×𝑟(1+𝑟)𝑛(1+𝑟)𝑛−1M=(1+r)n−1P×r(1+r)nDonde:

- 𝑀M es el pago mensual.

- 𝑃P es el monto del préstamo.

- 𝑟r es la tasa de interés mensual (tasa anual dividida por 12).

- 𝑛n es el número total de pagos.

- Desglosar Cada Pago: Para cada periodo de pago, calcula:

- Interés del periodo: Multiplica el saldo principal actual por la tasa de interés mensual.

- Pago del capital: Resta el interés del periodo del pago mensual total.

- Nuevo saldo principal: Resta el pago del capital del saldo principal actual.

- Crear la Tabla: Organiza estos cálculos en una tabla, incluyendo las siguientes columnas:

- Periodo de pago (mes).

- Pago total.

- Interés del periodo.

- Pago del capital.

- Saldo principal restante.

Ejemplo de Tabla Amortizadora

A continuación, presentamos un ejemplo sencillo con un préstamo de $10,000, una tasa de interés anual del 5%, y un plazo de 12 meses.

| Mes | Pago Total | Interés | Capital | Saldo Principal |

|---|---|---|---|---|

| 1 | $856.07 | $41.67 | $814.40 | $9,185.60 |

| 2 | $856.07 | $38.27 | $817.80 | $8,367.80 |

| … | … | … | … | … |

| 12 | $856.07 | $3.51 | $852.56 | $0.00 |

Importancia de la Tabla Amortizadora

Las tablas amortizadoras son cruciales por varias razones:

- Transparencia: Muestran claramente cómo se aplican los pagos y cómo disminuye la deuda.

- Planificación: Ayudan a prever el impacto financiero de un préstamo a lo largo del tiempo.

- Gestión de Deuda: Facilitan la comprensión de la proporción de pagos destinados a intereses versus capital.

Descarga tu Tabla Amortizadora

Para facilitarte la gestión de tus préstamos, te ofrecemos una tabla amortizadora descargable. Puedes personalizarla con los detalles específicos de tu préstamo y usarla para planificar tus pagos.

Utilizar una tabla amortizadora te permitirá tomar decisiones financieras más informadas y mantener un control riguroso sobre tus deudas. ¡No dudes en descargarla y comenzar a organizar tus finanzas hoy mismo!

[…] Tabla Amortizadora de Créditos: Aprende a usar una tabla amortizadora para gestionar tus pagos de crédito. […]